왜 우리는 병원비 앞에서 무력해지는가?

미국 생활 중 가장 공포스러운 순간은 아플 때가 아니라, 퇴원 후 우편함에 꽂힌 **Medical Bill(병원비 청구서)**을 확인하는 순간일 것입니다. 미국은 한국과 달리 병원마다 수가가 다르고, 보험사와 병원 간의 계약에 따라 청구 금액이 천차만별입니다. 특히 Chargemaster라 불리는 미국 병원비의 기본 가격표는 실제 시장 가격보다 훨씬 높게 책정되어 있어, 아무런 협상을 하지 않는 환자는 가장 비싼 비용을 지불하게 됩니다. 하지만 많은 분이 모르는 사실이 있습니다. 병원에서 처음 보낸 청구서 금액은 일종의 ‘제안가’일 뿐, ‘확정가’가 아니라는 점입니다.

오늘 이 글에서는 실제 미국 병원 시스템의 허점을 이용해 병원비를 합법적으로 줄이는 3가지 실전 단계를 공개합니다.

1. 미국 병원이 청구서를 부풀리는 방식

미국 병원비가 비싼 이유는 Chargemaster(가격표) 때문입니다. 병원은 보험사와 협상할 것을 대비해 실제 비용보다 3~10배 높은 가격을 책정해 둡니다. 보험이 없는 환자나 네트워크 외 환자는 이 ‘부풀려진 가격’을 그대로 받게 되는 것이죠. 우리가 협상을 해야 하는 이유는 ‘깎아달라고 구걸하는 것’이 아니라 **’정당한 시장 가격(Fair Market Price)으로 조정하는 것’**입니다. 함께 읽어 볼만 한 글 [미국 응급실 비용 폭탄 방지 가이드]

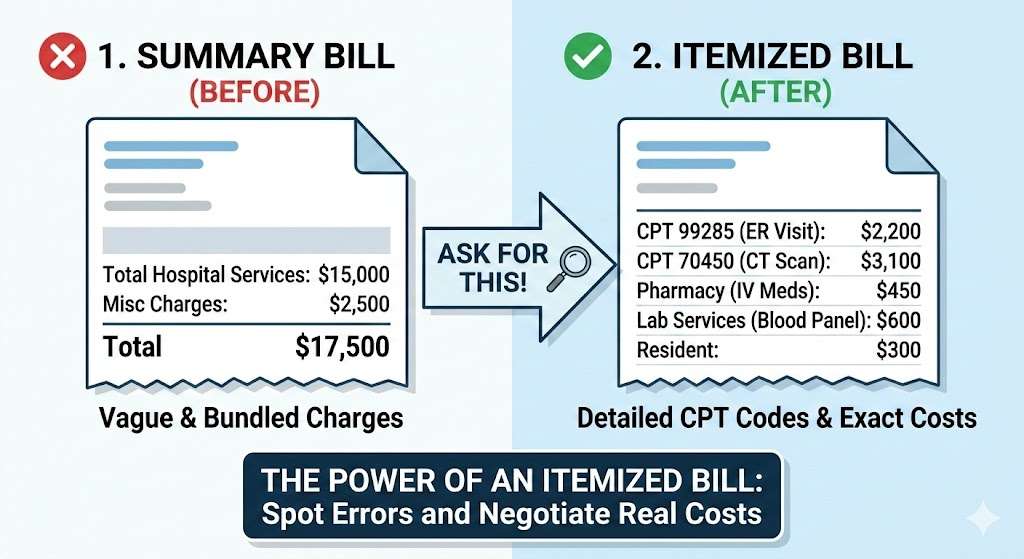

2. STEP 1: 단순 청구서가 아닌 ‘Itemized Bill’을 요구하라

대부분의 미국 병원 청구 시스템은 수동 입력이 많아 코드 입력 오류가 빈번합니다. 특히 비슷한 이름의 검사가 중복 청구되거나, 응급실 대기 중 취소한 검사가 청구되기도 합니다. 이를 잡아내기 위해 CPT(Current Procedural Terminology) 코드가 필요합니다.

- 방법: 병원 Billing Department에 전화하여 “세부 내역서(Itemized Bill)를 달라”고 요청하세요. 이때 반드시 **CPT Code(진료 코드)**를 포함해달라고 해야 합니다.

- 영어 실전 스크립트: “I just received my summary bill, but I need a detailed Itemized Bill with CPT codes to verify each charge before I make a payment.”

- 효과: 이 요청만으로도 병원 측에서 자체 검수를 통해 청구 금액을 낮추는 경우가 많습니다.

의료비 청구 오류의 대표적인 사례로는 ▲퇴원 후 처방된 약이 청구에 포함된 경우, ▲간호사가 방문만 하고 처치는 하지 않은 경우, ▲개별 항목으로 청구해야 할 것이 묶음(Bundle)으로 중복 청구된 경우 등이 있습니다. CPT 코드 99281~99285는 응급실 방문 강도를 나타내는데, 본인의 상태보다 높은 코드가 찍혀있지는 않은지 확인이 필요합니다.

반드시 확인해야 할 3대 청구 오류

- Upcoding(업코딩): 가벼운 처치를 고가의 처치 코드로 입력하는 행위. (예: 단순 드레싱을 수술급 처치로 기재)

- Unbundling(언번들링): 패키지로 청구해야 할 검사를 개별 항목으로 쪼개서 각각 청구해 비용을 높이는 행위.

- Balance Billing: 보험사가 이미 지불했는데, 남은 차액을 환자에게 또 청구하는 행위. (Surprise Billing Act로 금지된 경우가 많음)

3. STEP 2: ‘Financial Assistance(Charity Care)’ 정책 활용하기

미국의 비영리 병원들은 연방 정부의 세제 혜택을 받는 대신, 일정 소득 수준 이하의 환자에게 비용을 감면해 줄 의무가 있습니다. 이를 ‘Charity Care’라고 부릅니다.

- 대상: 저소득층뿐만 아니라, 보통 병원들은 가구 소득이 연방 빈곤선(Federal Poverty Level)의 200% 이하면 전액 감면, 400% 이하면 부분 감면을 제공합니다. 예를 들어 2024년 4인 가족 기준 FPL 400%는 약 $124,800입니다. 연봉이 이보다 낮다면 당당하게 감면을 신청할 자격이 됩니다. 세금 보고 서류(Form 1040)와 최근 급여 명세서(Paystub)를 미리 준비해 두세요.

- 실전 팁: 병원 홈페이지 하단(Footer) 메뉴에서 ‘Patients & Visitors’ 섹션의 ‘Financial Assistance’ 메뉴를 클릭하면 PDF 가이드를 받을 수 있습니다. 여기에 감면 기준 표가 명시되어 있습니다.

Financial Assistance 신청 시 필요한 서류 목록

- 준비물: 신청을 위해서는 보통 ▲최근 2년간의 Tax Return(보고서), ▲최근 3개월치 Paystubs(급여 명세서), ▲은행 잔고 증명서(Bank Statements), ▲거주지 증명 서류가 필요합니다. 서류 준비가 복잡해 보이지만, 한 번 제출하면 수천 달러를 절약할 수 있습니다.

4. STEP 3: 완납 할인(Prompt Payment)과 협상의 기술

보험이 없거나(Self-pay), 본인 부담금(Deductible)이 너무 높다면 직접 협상 테이블에 앉아야 합니다.

- Cash Discount: “지금 당장 체크로 완납할 테니 할인을 해줄 수 있느냐”고 물으세요. 보통 10~30% 할인이 가능합니다.

- Payment Plan: 당장 낼 돈이 없다면 무이자 할부(Interest-free payment plan)를 요구하세요. 할부 신청 시 이자가 붙는지(Interest-free) 반드시 확인해야 하며, 매달 낼 수 있는 최소 금액을 먼저 제안하는 것이 유리합니다.

- Medical Billing Advocate : “금액이 너무 크다면 전문가(Billing Advocate)의 도움을 받는 방법도 있습니다.

5. 추가 팁: 보험사가 지급을 거절(Denial)했을 때 대처법

병원과의 협상만큼 중요한 것이 바로 보험사와의 싸움입니다. 때로는 보험사가 ‘의학적 필요성 부족’이나 ‘네트워크 외 진료’를 이유로 지급을 거절하기도 합니다.

- Appeal(항소) 절차 활용: 보험사로부터 거절 통보(EOB)를 받았다면 즉시 포기하지 마세요. 담당 의사에게 연락해 ‘Medical Necessity(의학적 필요성)’를 입증하는 소견서를 요청하고 보험사에 재심사를 청구(Appeal)해야 합니다.

- Surprise Billing Act 활용: 만약 네트워크 내(In-network) 병원에 갔음에도 불구하고, 내가 선택할 수 없었던 보조 의사(마취과 등)가 네트워크 외(Out-of-network)라는 이유로 거액을 청구했다면, 이는 ‘Surprise Billing Act’ 위반일 가능성이 큽니다. 이 법안을 언급하며 보험사에 조정을 요구하세요.

6. 결제 전 체크리스트 5가지

- Summary Bill이 아닌 Itemized Bill인가?

- 청구서의 날짜와 실제 방문 날짜가 일치하는가?

- 보험사(EOB)와 병원이 청구한 금액이 일치하는가?

- 병원의 Charity Care 자격 요건을 확인했는가?

- 무이자 할부나 완납 할인을 문의했는가?

7. 협상이 결렬되었을 때의 최후 수단: 소액재판

모든 협상이 실패하고 병원이 과도한 금액을 고집한다면, Small Claims Court(소액재판소)를 고려할 수 있습니다. 병원이 법정에 출두하는 비용보다 청구서를 감면해 주는 것이 이득이라고 판단하게 만드는 전략입니다.

결론

미국 의료 시스템은 복잡하지만, 아는 만큼 아낄 수 있습니다. 청구서를 받자마자 겁먹고 결제하기보다, 위 단계들을 하나씩 실행해 보시기 바랍니다.

주의: 이 글은 일반적인 정보를 제공하며, 법률적 또는 전문적인 의학적 조언을 대신할 수 없습니다. 구체적인 상황은 전문가와 상담하십시오.

답글 남기기